['호연지기 창(窓)'] 억울한 자영업자 건강보험료 부담체계, 조속히 개편하라

-전반적으로 지역가입자에게 불리한 건강보험료 부과체계-소득 기준 부과체계 상에서의 문제점-실제보다 많은 건보료 부담

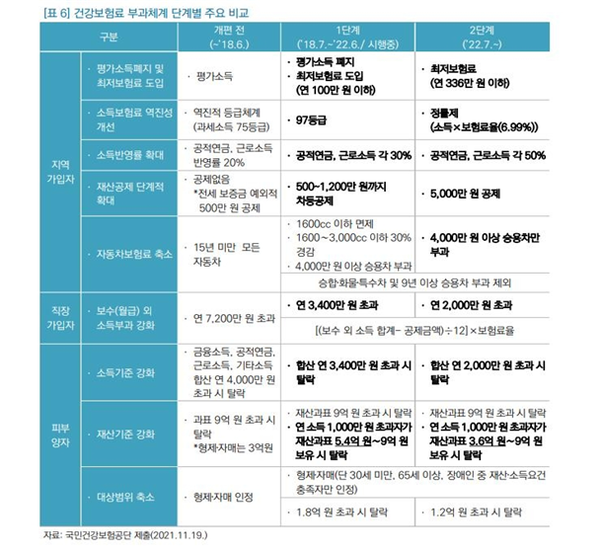

['호연지기 창(窓)'] 억울한 자영업자 건강보험료 부담체계, 조속히 개편하라-전반적으로 지역가입자에게 불리한 건강보험료 부과체계-소득 기준 부과체계 상에서의 문제점-실제보다 많은 건보료 부담2020년 국민건강보험통계에 따르면, 2020년 말 현재 직장 건강 가입자 수 37,150천명(직장가입자 18,542천명+피부양자18,607천명), 그리고, 지역 가입자수는 14,195천명으로 전체 건강보험가입자 수는 51,345천명이다. 지난해 10월 15일 더불어민주당 소속 남인순 의원실 발표자료에 따르면, 지난 2019년 건보 공단에 제기된 민원 1억 건 중 자격, 부과, 징수 등 보험료 관련 민원은 7,764만 건으로 73.5%에 달하는 것으로 나타났다. 정부가 5차 재난지원금 지급과 관련해 건보공단 정보를 기준으로 지급한다는 발표를 하자, 지난해 9월 6일부터 13일까지 6일 동안 공단 지사 방문 등 민원건수가 498천건에 달했다고 발표했다. 자영업자들에게는 매월 납부해야 할 건강보험료는 큰 부담으로 작용하고 있는데, 이들의 건강보험료 부담과 관련해 어떤 문제점이 있는지 살펴보자. 전반적으로 지역가입자에게 불리한 건강보험료 부과체계 임금근로자로 구성된 직장 가입자들은 단일 잣대인 근로소득만을 기준으로 건강보험료를 부담한다. 아무리 재산이 많거나 고급 자동차를 보유하고 있더라도 추가적인 부담은 없다. 하지만, 지역가입자들은 소득 이외에, 추가적으로 재산 및 보유 자동차 등의 잣대를 기준으로 건강보험료를 부담하고 있다. 건보료 부과체계의 기본 골격은 1989년도에 만들어져 이후 조금씩 수정돼 현재에 이르고 있지만, 기본 체계에는 큰 변화가 없다. 현재 지역가입자의 건보료는 소득(97등급), 재산(60등급), 자동차(11등급)를 기준으로 등급별 점수에 점수당 금액(201.5원)을 곱해 산정된다. 지난해 6월 말 기준 지역가입자의 부과요소별 보험료 비중은 소득이 2조7천22억 원(52.57%)으로 가장 많고, 전·월세를 포함한 재산은 2조3천65억원(44.87%), 그리고, 자동차 1천316억 원(2.56%)이다. 지난해 12월 16일 국회 입법조사처 발표에 따르면, OECD 국가 중 자동차를 건보료 부과기준으로 적용하는 나라는 우리나라가 유일한 것으로 나타났다. 그리고, OECD 회원국 중 보유 재산을 기준으로 부과하는 나라도 우리나라와 일본 2개국뿐이지만 ,일본은 재산보험료 비중을 10% 이내로 유지하기 위해 노력하고 있다는 점도 우리와 사뭇 다르다. 지역가입자가 부담한 건강보험료 중 절반에 가까운 47.42%를 재산과 자동차 기준으로 부과됐다는 점이 다른 OECD 회원국과 다른 점이다. 이런 문제를 해결하기 위해, 박근혜 정부는 ‘소득 중심의 건강보험료 부과체계 개편안’을 발표했지만, 연말정산 파동이 일자 슬그머니 걷어 들였다. 이후 국회와 정부는 건보료 부과체계 단계별 개편안을 마련했고, 2017년 3월 국회에서 건강보험법을 개정해 2018년 7월부터 1단계 개편안을 시행 중이고, 건보료 부과체계 2단계 개편안은 5년이 되는 2022년 7월부터 시행될 예정이다. 개편된 건보료 부과체계의 내용과 적용 시기는 다음과 같다.  자료/국민건강보험공단 자료/국민건강보험공단

소득 중심의 건보료 부과체계의 전면적 개편 시도는 사실상 물거품이 돼버린 것이다.

소득 기준 부과체계 상에서의 문제점 지난해 국세청 국세통계연보에 따르면, 2020년 기준 자영업자 중 추계신고사업자는 2,797,259명이고 기장신고사업자는 3,709,604명이다. 추계신고자 비율이 43%에 달한다. 최근 정치권은 간이과세자 기준을 크게 완화했기 때문에 추계신고자 비중은 더 커졌을 것으로 추정된다. 추계신고란 장부기장을 하지 않은 사업자들에게 기준경비율 등을 적용해 소득세를 부과하는 방식이다. 결손이 발생했더라도 추계신고방식을 적용하면 과세소득이 산출된다. 마이너스 기준경비율이 없기 때문이다. 코로나 19사태로 상당수의 사업자는 결손상태이지만, 부채의 일시 상환 부담 등의 부담 등으로 폐업을 결심하지 못하는 경우가 많다. 추계신고 사업자들은 사실상 납부하지 않아도 될 소득세를 부담하고 있는 셈이다. 한술 더 떠, 건강보험공단은 국세청으로부터 이첩받은 추계소득 정보를 기준으로 자영업자에 대한 건강보험료를 부과하고 있다. 자영업자들이 억울하게 소득세와 건강보험료를 과다하게 부담하고 있어, 이중의 손해를 보고 있는 셈이다. 지역가입자 중 공적 연금소득자의 경우 연금소득의 30%만 건보료 부과 대상으로 삼는다는 사실과 비교해봐도, 자영업자에 대한 건보료 부과체계는 형평성에 큰 문제가 있는 것이다. 재산 기준 부과체계 상의 문제점 1988년 부동산(임대보증금 포함)이나 자동차가 건보료가 부과대상에 포함된 이유는 당시 자영업자에 대한 소득 파악율이 지극히 불량했기 때문이다. 1988년 당시 자영업자의 과표 양성화 비율은 10% 수준에 불과했지만, 최근 가계소득 지출액 중 신용카드, 현금영수증 또는 제로페이 등을 포함한 국세청의 과표 확보율은 90%가 넘는다. 상황이 크게 달라졌음에도 불구하고, 제도 시행 초기에 설계된 잘못된 관행을 현재까지 유지하는 것은 큰 문제라 할 것이다. 보유 재산 중 금융재산이 제외되고 있다는 점도 문제다. 최근 부동산 가격 급등으로 자영업자들의 건보료 부담이 큰 폭으로 늘어난 점도 눈여겨봐야 할 대목이다. 전월세 가격 급등으로 대출을 받아 전세 인상 요구액 충당한 경우, 부채증가는 고려하지 않고 전세가격 인상분만 재산증가액으로 간주되고 있는 것이다. 신용상태가 불량해 대출도 받지 못하는 자영업자들은 울며 겨자 먹기 식으로 월세를 추가로 부담해야 할 처지인데, ‘월세 * 100’에 해당하는 금액을 재산증가액으로 간주해 건보료들 더 납부해야 한다는 점도 문제다. 지난해 12월 한국은행이 발표한 금융안정보고서에 따르면, 지난해 9월 말 기준 자영업자 평균 대출액은 3억 5천만원으로, 자영업자가 아닌 차주(9천만원)보다 4배 정도 많은 것으로 나타났다. 자영업자에 대한 건보료 역차별 현상을 해결할 대책이 시급할 것이다.

기타의 문제점 ■ 피보험자 혜택 배제 자영업자가 임금근로자에 비해 상대적으로 더 많은 건강보험료를 부담하고 있지만, 직장가입자와 달리 지역가입자에게 피보험자 혜택이 배제돼 있다는 점은 형평성에 어긋난다.

■ 임의계속가입자 제도 임의계속 가입자 제도란 퇴직이나 실직 등으로 소득이 감소해 지역가입자로 편입돼 건강보험료를 부담해야 하는 경우, 이들의 경제적 부담을 완화시켜 주기 위해 도입한 제도이다. 직장가입자가 퇴직으로 인해 퇴직 전 부담하던 건강보험료보다 지역 보험 전환 시의 건보료가 많은 경우, 최대 36개월 동안 직장에 다닐 때 내던 건강보험료 수준의 보험료만 내면 된다. 하지만, 자영업자에게는 이러한 배려가 없다.

■ 실제보다 많은 건보료 부담 건보공단은 자영업자의 신고 소득이 근로자 중 가장 높은 보수액보다 낮을 경우, 사용자의 보수월액(소득)을 파악하기 어렵다는 이유로 신고 소득이 아닌 근로자 중 가장 높은 보수액을 기준으로 건강보험료를 부과하고 있다. 자영업자가 실제로는 결손이 발생했거나 실제 소득이 직원 소득보다 적게 발생했더라도, 직원 최고 소득을 기준으로 건강보험료를 납부해야 한다. 지난 2019년 9월 국회 보건복지위원회 김승희의원(자유한국당)이 국민건강보험공단이 제출한 ‘2015년~2017년 연도별 자영업자 건강보험료 부과 시 근로자 최고보수 기준 적용 현황’ 자료에 따르면, 2017년 귀속 연말정산 대상 사업장 총 83만8727개 중 15만2234개의 사업장(대표자 16만2691명)에 건강보험료가 부과될 때 실제 신고한 소득이 아닌 근로자 최고 보수액을 기준이 적용된 것으로 나타났다. 1인당 평균 2015년 26만3171원, 2016년 27만7270원, 2017년 29만9739원씩 더 많이 부담한 셈이다.

■ 직원을 내보내고 나 홀로 자영업자가 됐을 경우 건보료 부담 코로나 19로 경영수지가 악화로 직원을 모두 해고하고 1인 자영업자가 된 경우, 직장가입자에서 지역가입자로 전환되면서 주택과 차량 등에도 보험료가 부과돼 건보료 부담이 대폭 늘어난다. 자영업자에게 적용되는 건보료 부과체계는 여러 측면에서 형평성이 상당 수준 왜곡돼있어 전면적인 개편이 시급한 실정이다. 대선 후보들의 깊은 관심을 촉구해 본다.

이 기사 좋아요

<저작권자 ⓒ 내외신문 무단전재 및 재배포 금지>

댓글

국민건강보험공단 관련기사목록

|

많이 본 기사

|

인천광역시 남동구 남동대로 895 2층 201호 | 대표전화 : 02-785-0985 | 팩스 : 02-786-0986 | 청소년보호책임자 : 전병길

법인명 : 한국언론미디어 (주) | 제호 : 내외신문 | 등록번호 : 인천, 다 06133 | 등록일 : 2008-12-12 | 발행일 : 2008-12-12 | 발행·편집인 : 전태수 /회장 : 김대호

내외신문 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.

Copyright © 2022 내외신문. All rights reserved. mail to chuntesu@naver.com