내외신문 부국장

내외신문 금감원 출입기자

저축은행, 부동산 시장 침체와 금리 상승의 직격탄…8년 만에 적자 전환

- 저축은행, 부동산 PF 손실 대비 충당금 강화에 5559억원 적자

- 경영 안정성은 양호하지만 빠른 수익성 개선은 어려워

저축은행, 부동산 시장 침체와 금리 상승의 직격탄…8년 만에 적자 전환- 저축은행, 부동산 PF 손실 대비 충당금 강화에 5559억원 적자

|

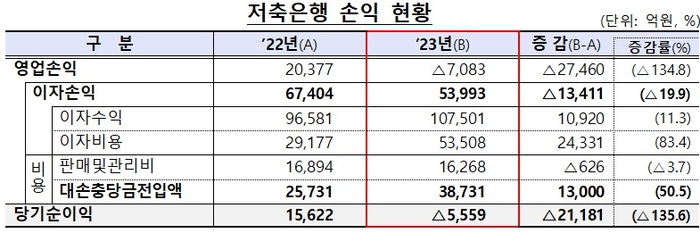

▲ (자료제공=금융감독원) |

[내외신문/하상기 기자] 지난해 부동산 시장 침체와 금리 상승의 영향으로 저축은행이 8년 만에 적자로 돌아섰다.

금융감독원이 21일 발표한 '2023년 저축은행 영업실적(잠정)'에 따르면 지난해 저축은행은 5559억원의 당기순손실을 기록했다. 이는 2015년 이후 8년 만의 적자 전환이다.

전년도 1조 5622억원 흑자 대비 2조 1181억원이나 순이익이 감소했다. 이 중 부동산 PF대출 손실에 대한 대비를 위해 적극적으로 충당금을 적립한 것이 주요 감소 원인이었다. 지난해 하반기에만 4000억원 가량의 충당금을 추가로 적립하면서 4분기에만 4154억원의 적자를 기록했다. 1분기(-527억원), 2분기(-432억원), 3분기(-446억원) 대비 적자 폭이 크게 확대됐다.

이와 더불어 지난해 이자비용은 전년의 1.8배 많은 2조 4331억원 증가했지만, 이자수익은 1조 920억원 늘어나는 데 그쳐 이자이익은 전년 대비 1조 3411억원 감소했다.

경기 침체와 부동산 시장 위축으로 인해 연체율 상승을 피할 수 없었다. 저축은행 연체율은 지난해 말 6.55%로 전년 말의 3.41% 대비 3.14%포인트 상승했다. 이 기간 고정이하여신비율은 전년 말 4.08%에서 7.72%로 3.64%포인트 상승했다.

하지만 자기자본과 유동성 등 경영 안정성 지표는 감독규정상 요적립액 대비 충당금적립률은 113.9%로 전년만 대비 +0.5%p 상승하는 등 모든 저축은행이 규제비율(100%)을 상회한 수준을 유지하고 있어 당면한 위험은 없는 것으로 판단된다.

BIS 비율은 지난해 말 기준 14.35%로 전년 말(13.15%) 대비 1.20%포인트 상승해 역대 최고 수준을 유지했다. 자기자본도 2015년 부실 사태 이후 약 3배 증가해 위기 대응 능력을 높였다. 자기자본은 지난해 말 14조 8000억원으로 전년 말의 14조 5000억원보다 3000억원 늘었다.

오화경 저축은행중앙회장은 21일 여의도 금융투자교육원에서 열린 기자 간담회에서 "부동산 경기 침체 등 부정적 요인이 일정 기간 지속될 것으로 예상돼 빠른 수익성 개선이 어려울 것"이라면서 "전반적으로 건전성이 악화되고 있는 상황이나 대손충당금 적립률 및 손실 흡수능력을 감안할 경우 현재의 손실 및 연체율 등은 충분히 관리할 수 있는 수준"이라고 밝혔다.

금감원 관계자는 “올해 저축은행 영업실적은 예금금리 안정화 등으로 전년보다 다소 개선될 가능성도 있으나,부동산 경기 회복 지연 등 대내·외 경제 불확실성에 대비해 대손충당금 추가 적립, 자본확충 등을 통해 손실흡수능력을 지속적으로 제고해 나가야 한다”고 말했다.

이 기사 좋아요

<저작권자 ⓒ 내외신문 무단전재 및 재배포 금지>

|

댓글

|

|

|

많이 본 기사

인천광역시 남동구 남동대로 895 2층 201호 | 대표전화 : 02-785-0985 | 팩스 : 02-786-0986 | 청소년보호책임자 : 전병길

법인명 : 한국언론미디어 (주) | 제호 : 내외신문 | 등록번호 : 인천, 다 06133 | 등록일 : 2008-12-12 | 발행일 : 2008-12-12 | 발행·편집인 : 전태수 /회장 : 김대호

내외신문 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.

Copyright © 2022 내외신문. All rights reserved. mail to chuntesu@naver.com